お気に入り

お気に入り

目次

住宅ローンの金利ってどう決まるの?

住宅を購入されるにあたって、当然エリアや間取りも気になりますが、大半のお客様が住宅ローンの金利を気にされております。

そこで今回は「住宅ローンの金利はどうやって決まるのか?」をテーマにお伝えしてまいります。

変動金利

やはり一番気になるのが「一番低い金利で借入出来る変動金利」がどうやって決まるのかでしょう。

ここの部分を押さえておけば、今後金利が上昇傾向にあるのか・下がる可能性があるのか見えてくると思います。(波があるので絶対ではありませんが・・・)

変動金利のベースをとなる金利とは?

住宅ローンの変動金利は短期プライムレートに連動して決められております。住宅ローン金利は、「短期プライムレートの「最頻値」+1%」というのが一般的です。

ということは・・・

短期プライムレートを知れば、変動金利がどのように変化してきたのか、またしていくのかが見えて黒と思います。

どこで推移が見れるの?

日本銀行のHPにてご確認頂けます。

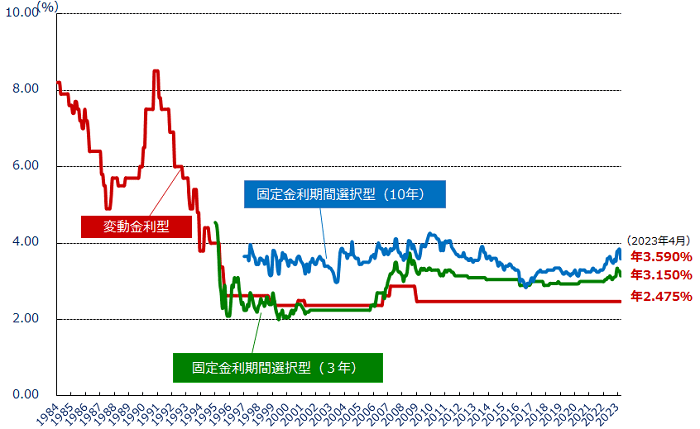

2023年4月現在の変動金利の基準(店頭)金利(優遇前金利)は年2.475%が大半だと思います。

では短期プライムレートはというと・・・1.475%(平成21年(2009年)1月13日から変わっておりません。)です。ここから各行独自の金利優遇幅を差し引いた金利が実際の借入金利となります。

変動金利の推移

変動金利のメリット・デメリットは?

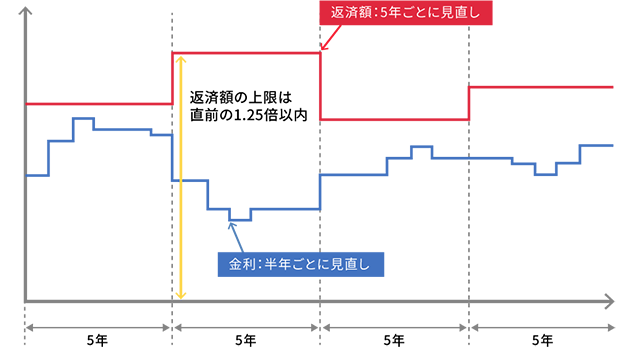

変動金利とは、市場金利の動向に合わせ、定期的に金利が変動するタイプで、次のようなメリットとデメリットがあります。5年ルールや1.25倍ルールについては下図をご参照ください。

変動金利のメリット

変動金利は、同一時点で比較した場合、一般的に他の金利タイプに比べて適用金利が低いケースが多く、利息が少ないため、返済額を抑えることができます。

適用金利の変動がなかった場合や、適用金利が下がった場合は、他の金利タイプに比べて低い適用金利で借り続けることができ、結果的に総返済額も少なくなります。

変動金利のデメリット

適用金利が上昇した場合には、見直し後の返済額や総返済額が増える可能性があります。

また、5年ルールがある商品の場合には5年間は返済額が変わらないため、適用金利の上昇が続くと、返済額の中の利息の割合が増え、元金が減るスピードが遅くなります。適用金利が大幅に上昇した場合には、元金が減らないばかりでなく、利息も支払いきれないという事態も起こり得ます。

その結果、借入期間では完済できなくなる可能性があり、この場合には、最終の返済日に残額を一括して支払う必要があります。

変動金利の仕組み

変動金利で借りない方がいいの?

ここは、正直専門家でも意見が分かれると思います。

3,500万円を返済期間35年・変動金利が11年後に固定金利を0.1%上回る想定(固定:1.9% 変動:当初0.7% 5年後2%)で比較すると

固定金利の場合

月々114,153円・支払総額47,944,618円(うち利息12,944,618円)となります。

変動金利の場合

当初10年は月々93,982円 11年目~は109,602円・支払総額44,158,680円(うち利息9,158,680円)となります。

総支払額の逆転現象が起きる金利は?

11年目以降の金利が3%以上となった場合、総支払額が48,065,158円(3%時)支払総額が逆転します。

弊社からのアドバイス

お借入れされるご年齢やご家族構成(お子様がおられる等)・自己資金の有無によって決める方がいいと思います。

変動金利の商品には「ガン保険や三大疾病保険が無料」でついている商品なども御座います。

お子様が小さいご家庭は、月々の支払額を抑える方がメリットだと思いますし、40代前後のご家庭であれば、ガン等の闘病時のリスクも検討する必要が御座います。

ご不明な点やローンのご相談はお気軽にお申し付けください。