お気に入り

お気に入り

住まいについては昔から尽きない議論として「買うが得か、借りるが得か」がありますが比較表を用いながら考えてみましょう。

【絶対】は無いのですが…

賃貸と購入を比べる場合、すぐに思いつくのが、購入する場合の住宅ローン返済や諸費用、管理費、税金などの支出総額と賃貸の家賃や更新料を払い続けた場合の支出総額を、数十年間の累積で比較する方法です。

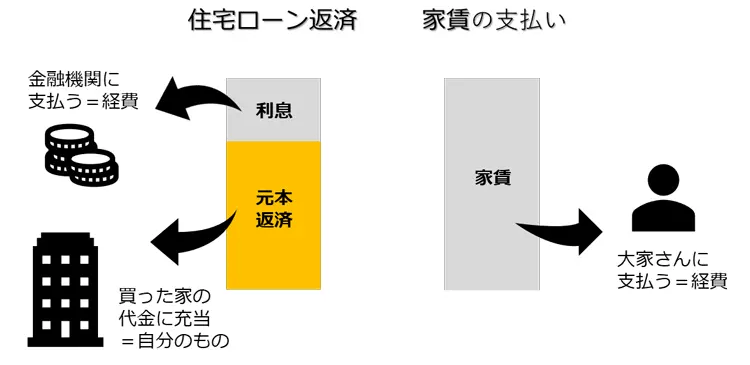

ただし・・・ここで大きな見落としが

賃貸の家賃や更新料は100%大家さんや不動産会社に払う「経費」なのに対し、住宅ローンの返済はそうではございません。住宅ローン返済は、借入元本の返済と利息の支払いに分けられる。このうち利息は銀行などの借入先に払う「経費」だが、元本返済分は買った家の代金に充当される(借金が減る)ので、自身の資産の一部となります。

(図1)

具体的な金額で説明いたしますと、わかりやすさのため管理費等はいったん考えないとして、家賃と住宅ローン返済がそれぞれ月額10万円だとすると、家賃は全額が経費(純支出)ですが、住宅ローン返済は利息が約3万円、元本返済が約7万円(金利1%、35年元利均等返済の初回分)となり、純粋な支出は約3万円ということになります。

銀行口座から住宅ローン返済の10万円が引き落とされれば、表面的には家賃同様「10万円の支出」に見えますが、実は元本返済に回る約7万円分は不動産に形を変えて自身の資産となっているのです。

不動産は築年数の経過や時々の市況によって評価額が目減りする可能性が高く、元本返済分が満額資産となるわけではございません。たとえば35年後、住宅ローンを完済した時点で、購入時5,000万円だった住宅の売却想定額が半額になっていたら、元本返済分の価値も半額になってしまう。とはいえ、半額でも価値が残れば、売却することでまとまった金額の現金資産を手にできるわけで、一円も残らない家賃支出とはそこが決定的に違うということです。。

購入した住宅の将来の売却価値を考慮せず、表面的な「支出比較」だけで損得を伝えているサイトは少なくないが、実はそうなってしまう事情も理解できます。それは30~40年後に、購入した住宅が購入時の何%の価値を維持できているか見当がつかないからだ。

そもそも中古住宅は同等の築年数や面積でも、立地条件によって評価額が大きく異なります。対象の物件がどんなエリア・立地条件で住宅を買い求めるかわからない以上、売却想定額を安易に設定すると大いなる誤解を生じてしまいかねない。そうした事態を回避するため、あえてシンプルな支出比較に留めている場合が多いのです。

比較精度を上げるためには将来価値を考慮する必要が

なので今回はそこに踏み込んで比較していきます。

表A-1では、価格4,300万円の物件を頭金0円、借入額4,500万円で購入した場合の40年間の総住居費を試算しました。ここでは当然ですが、購入時の諸費用や修繕費用、固定資産税などの負担も考慮している。そして表A-2は40年後の売却想定額が新築時の20%~80%として、それぞれ売却した場合の手取額を試算し、総住居費から手残り額を差し引くことで、40年後の売却(資産評価)を考慮した実質総住居費を求めた。つまり、実質総住居費欄が、設定条件で購入した場合の住居費負担の総額となります。

40年後の価格維持率の設定については、賛否あるかもしれませんが東京都心の好立地などでは築40年超の旧耐震マンションでも新築時の50%以上の価格相場を維持している例もございますし、特段不便な立地でもなければ維持率20%~40%程度なら無理筋というわけでもないと思われます。いずれにしても未来のことはわからないので、楽観シナリオと悲観シナリオをそれぞれ想定しておくことが大切です。

次に、賃貸に住み続けた場合の総負担額を見てみましょう。

表Bをご覧ください。

家賃10万円~20万円/月に場合分けして、設定条件のように40年間の総負担額を試算いたしました。表Bと表A-2の総住居費を比べれば、賃貸と購入とではどちらが得かイメージがつくはずです。たとえば、購入した場合の40年後の売却想定額が最も控えめな購入価格の20%だった場合の実質負担額は5,371万円なので、家賃10万円台以下の賃貸に住み続ければ賃貸のほうが得になり、家賃11万円以上だと買ったほうが得ということになります。